國(guó)內(nèi)銷售數(shù)據(jù)和研發(fā)數(shù)據(jù)的公開都很有限,本文盡可能保證可靠的數(shù)據(jù)來(lái)源,但受限于數(shù)據(jù)來(lái)源的限制以及知識(shí)儲(chǔ)備的限制,仍然難免出現(xiàn)遺漏和錯(cuò)誤。歡迎業(yè)內(nèi)朋友補(bǔ)充數(shù)據(jù),也歡迎指正文中的數(shù)據(jù)錯(cuò)誤,以求建立更準(zhǔn)確的國(guó)內(nèi)抗體藥物研發(fā)格局。

據(jù)CFDA相關(guān)老師介紹,截至2015年下半年,共有近200家藥企提交抗體藥物臨床申請(qǐng),估計(jì)國(guó)內(nèi)總計(jì)有600家企業(yè)在抗體藥物領(lǐng)域布局。考慮到數(shù)據(jù)獲取的難度,以及研發(fā)水平的差異,本文僅針對(duì)已經(jīng)獲得受理并公開的抗體藥物進(jìn)行分析。

一、CFDA受理的抗體藥物品種

統(tǒng)計(jì)范圍說(shuō)明:統(tǒng)計(jì)包括單克隆抗體、抗體片段,VEGF靶點(diǎn)融合蛋白、TNF-α靶點(diǎn)融合蛋白、TNF凋亡誘導(dǎo)配體。

截至2016年03月15日,CFDA公開的受理抗體藥物品種共有280余個(gè),除去拒絕及重復(fù)品種,共有280個(gè)。其中進(jìn)口品種132個(gè),國(guó)產(chǎn)品種148個(gè)。進(jìn)口品種多為在歐美等市場(chǎng)已經(jīng)上市品種,這里不再詳述,本文針對(duì)這148個(gè)品種進(jìn)行具體分析(由于品種過(guò)多,這里不再列出清單)。

147個(gè)受理的國(guó)產(chǎn)抗體藥物中,研發(fā)階段如下:

統(tǒng)計(jì)的11個(gè)上市藥物如下:

上市的抗體藥物")

二、企業(yè)品種分布

在CFDA公開的已受理147個(gè)抗體藥物中,涉及71家藥企,具體分布情況如下表:

從表中可以看出,抗體藥物的研發(fā)異常激烈。但尚處于洗牌前階段,各家企業(yè)各有長(zhǎng)短。且正趕上監(jiān)管改革的大時(shí)代,變數(shù)很多,但也意味著后來(lái)者仍有機(jī)會(huì)。抗體研發(fā)企業(yè)大概可以分為以下幾類:

1. 以中信國(guó)健、百泰為代表,國(guó)內(nèi)最早擁有上市抗體藥物產(chǎn)品的生物藥物企業(yè),有研發(fā)、生產(chǎn)、營(yíng)銷的完整產(chǎn)業(yè)鏈。但在產(chǎn)業(yè)劇烈變革的時(shí)代,也面臨諸多挑戰(zhàn)。

2.以海正藥業(yè)、康弘藥業(yè)為代表,本身已經(jīng)具有一定規(guī)模的中藥、化藥企業(yè),最早一批重金布局抗體藥物領(lǐng)域的企業(yè)。海正在研產(chǎn)品線豐富,但上市產(chǎn)品安百諾營(yíng)銷壓力大,后續(xù)面臨新一批抗體藥物研發(fā)企業(yè)的激烈競(jìng)爭(zhēng)。康弘的郎沐雖上市較晚,但頭頂首個(gè)獲得WHO INN的光環(huán),占據(jù)了地利人和,獲得了初步成功,后續(xù)仍有KH903、KH906等pipeline儲(chǔ)備。但俞德超走后,生物藥長(zhǎng)遠(yuǎn)如何布局,還要再看;

3.以齊魯制藥、嘉和生物、復(fù)宏漢霖為代表,資本充足,起步較晚,以符合國(guó)際標(biāo)準(zhǔn)的高質(zhì)量生物類似藥為突破點(diǎn)來(lái)破局。但這類企業(yè)也最多,競(jìng)爭(zhēng)也最為激烈。包括正大天晴、華海藥業(yè)等一大批企業(yè);

4.以恒瑞醫(yī)藥、百濟(jì)神州等為代表,研發(fā)水平著眼國(guó)際水準(zhǔn),靠自主創(chuàng)新達(dá)到核心競(jìng)爭(zhēng)力。這里面又分為兩類,一類是已經(jīng)擁有雄厚資本的恒瑞藥業(yè),立志于成為國(guó)際一流的創(chuàng)新推動(dòng)型藥企,一類是百濟(jì)神州這種研發(fā)型企業(yè),通過(guò)資本市場(chǎng)以及合作開發(fā)方式,來(lái)獲得前期研發(fā)需要的資本。這也是歐美通行的研發(fā)模式;

5. 不得不提的還有國(guó)內(nèi)的生物藥物CRO/CMO產(chǎn)業(yè),這類企業(yè)在整個(gè)抗體藥物發(fā)展過(guò)程中將發(fā)揮巨大作用,甚至影響產(chǎn)業(yè)格局。

企業(yè)在資本、技術(shù)積累、生產(chǎn)能力、疾病譜布局等方面都存在巨大差異,在制定企業(yè)戰(zhàn)略方面也各有側(cè)重。而且今天的國(guó)內(nèi)生物醫(yī)藥市場(chǎng)已經(jīng)不是相對(duì)獨(dú)立的封閉生態(tài)圈,轉(zhuǎn)而融入到全球生物醫(yī)藥發(fā)展的大潮,如恒瑞、信達(dá)的國(guó)際合作開發(fā)模式,包括浙江醫(yī)藥剛剛獲得受理的ADC藥物,也是和Ambrx合作開發(fā)。這一切都是使得競(jìng)爭(zhēng)格局變得更加復(fù)雜,距離成熟的市場(chǎng)格局還要經(jīng)歷漫長(zhǎng)和慘烈的洗牌過(guò)程。

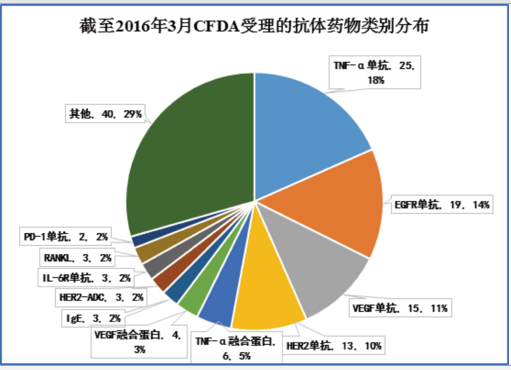

三、靶點(diǎn)統(tǒng)計(jì)

國(guó)內(nèi)抗體藥物研發(fā)以生物類似藥為主,因而靶點(diǎn)也比較集中。除去已經(jīng)上市了11個(gè)抗體藥物,在研的、已受理的137個(gè)抗體藥物,靶點(diǎn)以TNF-α、EGFR、VEGF、HER2為主,即全球最暢銷的幾個(gè)抗體藥物:Humira、Enbrel、Rituxan、Herceptin、Avastin等為主。這幾個(gè)靶點(diǎn)合計(jì)的在研抗體藥物數(shù)(已受理)為85個(gè),占到總數(shù)的75%以上。

分布情況")

四、抗體類似藥的商業(yè)機(jī)會(huì)

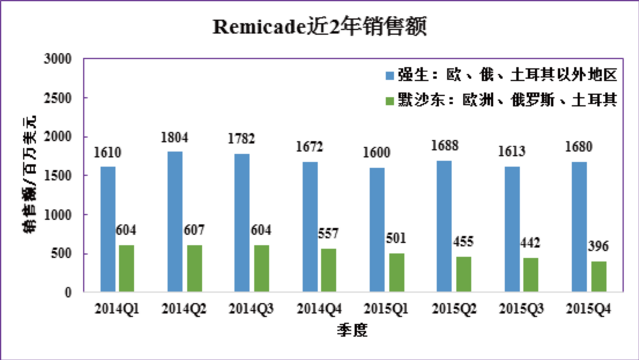

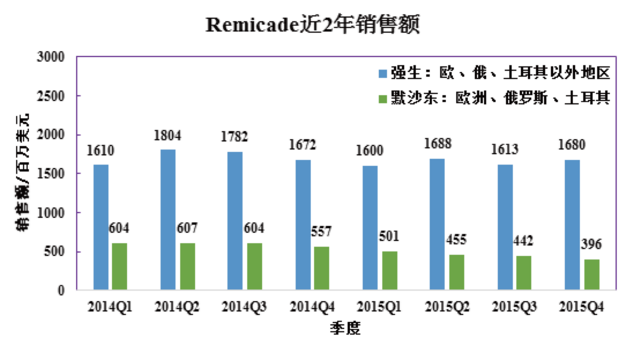

由于目前主要市場(chǎng)中僅歐盟具有相對(duì)完善的監(jiān)管法規(guī)體系,并于2014年上市了第一個(gè)抗體類似藥Remsima(韓國(guó)Celltrion,仿制Remicade)。在此以Remsima為例,分析抗體類似藥的商業(yè)機(jī)會(huì)。

由于歐盟的生物類似藥監(jiān)管政策體系較為完整,Remicade生物類似藥首先成功登陸歐洲市場(chǎng),并成為歐美主要市場(chǎng)首個(gè)獲批上市的抗體生物類似藥。強(qiáng)生負(fù)責(zé)的歐洲、俄羅斯、土耳其以外地區(qū)的市場(chǎng)并未受生物類似藥影響,銷售額小幅下降4個(gè)百分點(diǎn)。反觀默沙東銷售數(shù)據(jù),大幅下降四分之一。默沙東在四季報(bào)中也承認(rèn),Remicade銷售下降主要是歐洲市場(chǎng)上收到生物類似藥的沖擊。

對(duì)上述數(shù)據(jù)進(jìn)行初步分析,加上類似藥的低價(jià)格因素,估計(jì)Remsima在歐盟上市第二年實(shí)現(xiàn)了3-4億美元的銷售額。這樣的表現(xiàn),已經(jīng)算很不錯(cuò)。這也意味著,抗體類似藥有巨大的商業(yè)潛力。

當(dāng)然,抗體類似藥要想取得成功,還面臨諸多挑戰(zhàn)。工藝與質(zhì)量控制的難度、監(jiān)管對(duì)于臨床減免的考量、適應(yīng)癥外推、自由互換等,都將影響抗體類似藥的成本和商業(yè)機(jī)會(huì)。

更重要的還是時(shí)間,同時(shí)也意味著機(jī)會(huì)成本,變局來(lái)臨,誰(shuí)都不能漠然對(duì)待。

階段分析")

階段受理抗體藥物品種")

內(nèi)的部分生物藥物CRO/CMO企業(yè)")

相關(guān)新聞

相關(guān)新聞