新藥研發(fā)是一個高風(fēng)險的行業(yè),投入巨資的藥物研發(fā)一旦失敗后果不堪設(shè)想。但是另一方面,從制藥巨頭每年將其收入的10%以上用于研發(fā)來看,新藥成功的回報又是各大公司最期待的。于是每年全球新獲批的藥物成為了各大機構(gòu)預(yù)測的試驗場,那些有可能成為市場未來重磅的新藥不但成為各資本追逐的標的,也成為了所屬公司股價上漲的動力。縱觀近十年來獲批新藥關(guān)于重磅氣質(zhì)的預(yù)測,有些較為準確,有些卻不那么靠譜。總的來說,市場有其自身的規(guī)律,不會因為預(yù)測或炒作而暢銷,適應(yīng)臨床需求才是通往成功的階梯。

通過分析,筆者發(fā)現(xiàn)有些新品超水平發(fā)揮,以讓一眾分析師傻眼的速度迅速成為重磅藥, 從而引領(lǐng)行業(yè)研發(fā)方向傲視群雄;而有些產(chǎn)品在剛上市時被市場寄予了莫大希望,但是現(xiàn)實是在專利到期還有數(shù)年的情況下,不僅沒有達到年銷售10億美元的重磅基線,而且上市短短數(shù)年后其銷售已開始下滑,相關(guān)原因很多,有價格下滑的因素也有因競品上市導(dǎo)致市場分流等。

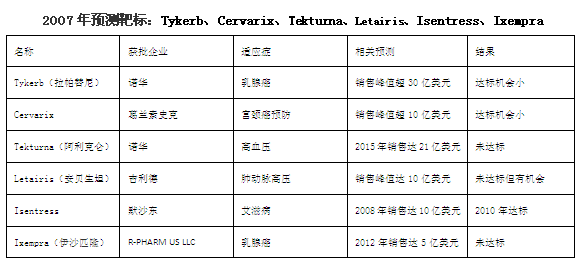

十年數(shù)據(jù)顯示,多數(shù)市場預(yù)測都沒有實現(xiàn)。雖然2020年后Tykerb的美歐專利才陸續(xù)到期,但是其在2012年登頂2.39億歐元后銷量開始下滑,因此30億美元的預(yù)測看來是個不能完成的任務(wù);Cervarix與前者情況相似,2011年登頂5億歐元后開始下滑。

當(dāng)然也有預(yù)測稍有偏差但銷售成功的品種,如吉利德的Letairis和默沙東的Isentress。2015年Letairis的銷售高達7億美元,而它的美歐專利到期日分別是2018年和2020年,從近年來銷售趨勢看,峰值達10億美元是一個可以完成的任務(wù)。Isentress的成績單則更為亮眼,與以往抗艾滋病藥物不同,Isentress自上市以來,機構(gòu)十分看好,雖然本品沒有在2008年達到預(yù)測的10億美元,但3年后的2010年其銷售達到10.9億美元,跨入了重磅藥行列,其后數(shù)年其銷售額一直在15億美元以上,雖然2013年其同類競品葛蘭素的Tivicay獲批對其有些影響,但其美國專利要在2023年后才會到期,因此還有市場拓展的時間。

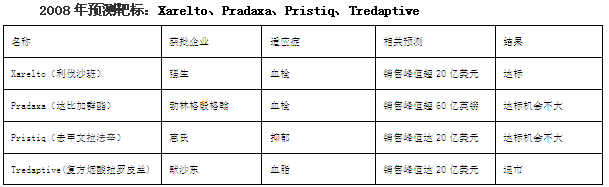

2008年兩個重要的抗凝藥利伐沙班和達比加群酯分別在加拿大和歐盟獲得首批,獲批消息一出,市場隨即給出重磅的預(yù)期,由于達比加群酯是繼華法林之后50年來首個口服抗凝血新藥,市場賦予的期待更大,但后來的事實證明作為全球首個口服FXa直接抑制劑的利伐沙班表現(xiàn)更為突出。雖然達比加群酯比利伐沙班提早進入重磅藥俱樂部,但后者的發(fā)展勢頭可以用驚人來形容,2015年其全球銷售額早已越過40億美元大關(guān),將曾經(jīng)的抗凝王牌波立維甩在了身后,并且由于其專利將在2020年以后才會陸續(xù)到期,其市場前景十分美好。

去甲文拉法辛Pristiq雖然頂著前全球最暢銷的抗抑郁藥怡諾思(文拉法辛常釋及緩釋制劑)的名頭,銷售確不及怡諾思風(fēng)光。調(diào)脂藥Tredaptive上市之初,因其新穎的配方設(shè)計備受關(guān)注,但其副作用的風(fēng)險使默沙東在2013年下定其全球退市的決定令人唏噓。

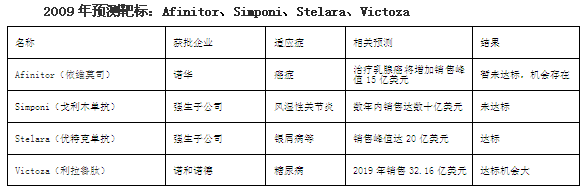

2009年Afinitor獲批治療腎癌,而2012年其治療乳腺癌的消息一出,市場分析師預(yù)測這一新適應(yīng)癥將使Afinitor的銷售峰值增加15億美元。然而現(xiàn)實是從2012年獲批當(dāng)年銷量的7.97億美元到2015年16.07億美元,目標暫時還未實現(xiàn),但從趨勢來看這一目標不難。2009年Victoza率先在歐洲上市,其后表現(xiàn)超出分析師的預(yù)期,市場進展神速,2015年其銷售高達180億丹麥克朗(27億美元),32億美元的目標指日可待。

Simponi是強生重磅藥英夫利昔單抗的繼任者,2013年其治療潰瘍性結(jié)腸炎獲批后,有分析師預(yù)計2016年Simponi的銷售額將達到12億美元,年報顯示這個目標輕松達到;而在2009年本品獲批之初,有人預(yù)計它在數(shù)年內(nèi)銷售額可達數(shù)十億美元的愿景則有點離題,因為7年后的2015年其銷售也不過13億多美元,剛剛跨過重磅線。Stelara是首個用于銀屑病關(guān)節(jié)炎的抗IL-12/IL-23的藥物,上市之初雖有專家謹慎看好后市,但市場的反饋好于預(yù)期,隨著克羅恩病等適應(yīng)癥的陸續(xù)批準,本品2015年銷售輕松達到24.74億美元,成為公司最大的收入來源之一。

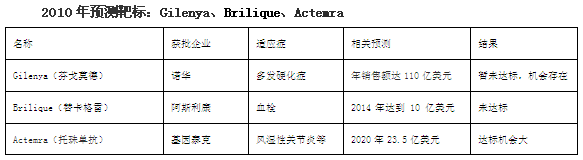

作為多發(fā)性硬化癥的首個口服藥物,Gilenya在2010年獲批兩年后其銷售即輕松過十億美元,引發(fā)市場關(guān)注;2015銷售近30億美元及兩位數(shù)的增長趨勢,使得諾華預(yù)計從Gilenya上獲得的市場年銷售額將達110億美元應(yīng)不是空穴來風(fēng);Actemra雖然早在2005年已獲日本首批,但歐美的批準帶來的市場增長顯而易見,雖說曾有預(yù)測2015年銷售將達22.89億美元沒有實現(xiàn),但實際銷售14.32億瑞士法郎,使其實現(xiàn)第二個目標的23.5億美元看起來還是靠譜的。

2010年Brilique在歐盟獲批上市,由于III期頭對頭PLATO試驗效果優(yōu)于同類藥氯吡格雷,湯森路透預(yù)計其2014年銷售會達到10億美元,但遺憾的是其銷售一直低于預(yù)期,2015年銷售也僅為6.19億美元,并且其中日歐專利均將在2018年到期,市場拓展時間已不多。

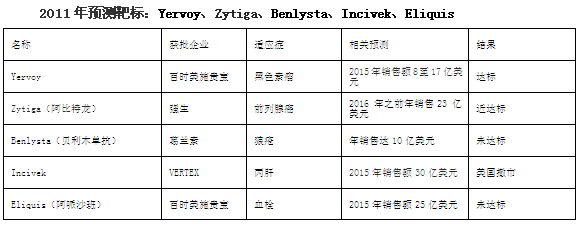

作為50多年來FDA批準的首個治療狼瘡新藥Benlysta,市場賦予了巨大的期望,有分析師預(yù)測年銷售額會達到10億美元,而湯森路透更是預(yù)測其2015年將高達35億美元。然而現(xiàn)實讓分析師大跌眼鏡,年報顯示Benlysta在2015年僅銷售2.3億美元,遠低于市場預(yù)期。Eliquis在2011年獲歐盟批準上市,作為Xa因子抑制劑類抗凝劑中最被市場看好的新藥,一經(jīng)批準引來眾多預(yù)測,2015年其全球銷售達18.6億美元,雖然沒有達到某些市場分析師25億美元的預(yù)期值,但是超過了湯森路透對于2011年獲批新藥的預(yù)測結(jié)果。

丙肝藥Incivek的遭遇有些悲催,曾經(jīng)被標榜為“有史以來上市最快的藥物”,在上市后第二年銷售迅速攀升至10億美元,隨后銷售開始下滑,2014年下半年,Vertex宣布因銷量持續(xù)下滑以及丙肝藥物市場的激烈競爭,公司不再繼續(xù)在美國市場銷售該藥物。

Zytiga和Yervoy在2015年銷售分別為22.31億美元和11.26億美元雖然達到預(yù)期值,但是挑戰(zhàn)時刻存在,Zytiga的挑戰(zhàn)來自Xtandi;Yervoy的挑戰(zhàn)來自Keytruda。雖然Yervoy在2014年沖頂13億美元后業(yè)績有所下滑,但隨著Opdivo+Yervoy組合療法在歐美陸續(xù)獲批,Yervoy的銷售再次爬坡成為可能。

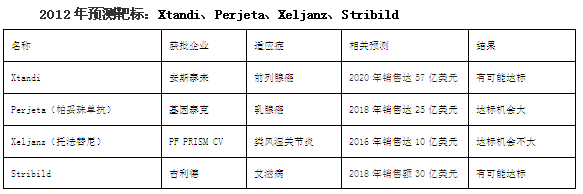

Xeljanz是首個被FDA批準的選擇性口服JAK抑制劑,上市之初被市場看好,但作為二線治療藥且被眾多治療同類疾病的重磅單抗俯視,2015年錄得5.23億美元的收入已是不錯的成績。值得一提的是,Xeljanz被納入《美國風(fēng)濕病學(xué)會2015年類風(fēng)濕關(guān)節(jié)炎治療指南》,假以時日成為重磅的幾率很高。

雖有珠玉在前,但單獨用藥優(yōu)勢以及適應(yīng)癥的擴展,使Xtandi大有顛覆Zytiga霸主地位之像,Xtandi 2015財年1372億日元的銷售額以及年增長151.3%的數(shù)據(jù)使其實現(xiàn)相關(guān)預(yù)測有了一定的可信度。Stribild是吉利德四合一抗艾滋病藥物,基于吉利德在該領(lǐng)域的功力以及Stribild在2015年銷售18.25億美元和年增長52%的成績,實現(xiàn)30億美元目標的希望不小。

Perjeta是FDA批準的首個乳腺癌新輔助用藥,2015年本品銷售高達14.45億瑞士法郎,同比增長61%,與上市之初分析人士預(yù)測的銷售峰值20億美元已相距不遠,數(shù)年后的25億美元的另一個預(yù)測結(jié)果實現(xiàn)起來應(yīng)該也不是問題。

Gazyva是重磅藥美羅華的換代產(chǎn)品,是羅氏應(yīng)對美羅華生物類似藥蠶食CD20市場的主力之一。從2016年上半年羅氏銷售0.91億瑞士法郎來看,想要替代專利到期后美羅華70億美元的市場是個不可能完成的任務(wù),但是達標20億美元左右的銷售峰值還是有希望的。

2014年曾有分析師指出,隨著Tivicay陸續(xù)獲得美歐批準,2016年它將成為HIV治療的主流整合酶抑制劑。從2016年銷售數(shù)據(jù)來看,Tivicay銷售5.88億歐元的成績雖然強過競爭對手強生2006年獲批的Prezista,但是與默沙東Isentress比起來差距還是有的,當(dāng)然這并不妨礙未來Tivicay會成為重磅。

Sovaldi的故事則稍顯暴發(fā)戶特色,在2014年快速升頂至102.8億美元后,2015年的銷售直接腰斬至52.76億美元,讓另兩個勤勤懇懇打拼數(shù)年才獲得“藥王”稱號的藥物立普妥和修美樂瞬間傻眼。而Tecfidera的成功要沉穩(wěn)得多,作為多發(fā)硬化癥治療藥的老牌制藥商,百健在此領(lǐng)域功力深厚,2015年36.38億美元的銷售業(yè)績直追前輩Copaxone。

近兩年吉利德丙肝新藥的風(fēng)頭蓋過了所有企業(yè)的新品,使相關(guān)機構(gòu)及分析師對原有的預(yù)測標準產(chǎn)生懷疑。2014年10月獲批的Harvoni在短短兩個月創(chuàng)下21.27億美元的銷售記錄可謂前無古人,2015年的138.64億美元的銷售更使分析師預(yù)測的120億美元銷售峰值瞬間成為歷史。2016年上半年銷售55.81億美元雖比上年同期有所下滑,但年銷售百億美元應(yīng)該不是難事。

Saxenda則難有這么好的運氣,由于減肥藥市場魚龍混雜且競爭激烈,其高達1068美元/月的治療是否被市場接受還是一個問題,更何況前兩年獲批的減肥藥Qsymia和Belviq,在上市后不久市場銷售就深陷了困局。因此從2016年上半年銷售不到1億美元來看,Saxenda完成預(yù)測目標的幾率有點小,更何況它的中日專利都將在2017年到期。

三個抗癌藥Imbruvica、Keytruda以及Cyramza因有專利到期遙遠以及市場火熱等因素的存在,實現(xiàn)目標看起來相對容易。從2015年銷售業(yè)績來看,Imbruvica以6.89億美元跑到了前面,Keytruda和Cyramza分別以5.66億美元及3.84億美元緊隨其后。

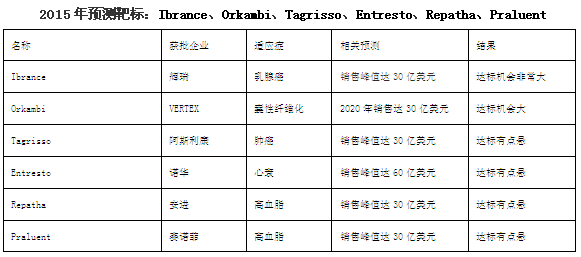

作為全球上市的首個CDK4/6抑制劑,輝瑞突破性乳腺癌藥物Ibrance自上市以來備受業(yè)界關(guān)注,各類業(yè)績預(yù)測滿天飛,其2015年7.23億美元及2016上半年幾近撞線重磅線的9.42億美元銷售額,足以讓預(yù)測成真。

擁有孤兒藥身份及突破性藥物資格并通過優(yōu)先審查程序?qū)徟琌rkambi自獲批以來就自帶話題。從Vertex宣布退出丙肝市場而專注于囊性纖維化以后,2015年Orkambi為公司獲取了3.5億美元并在2016上半年獲得4.69億美元的業(yè)績。作為同樣具有“突破性藥物”和“孤兒藥”認定以及“優(yōu)先評審”獎勵的藥品,實際上Tagrisso的開發(fā)時間很短。從其定位“人群小/單價高/附加值高”的特點來看,2015年僅一個來月銷售就達1千9百萬美元已是成功,2016年上半年銷售1.43億美元使夢想更進一步。雖然其專利均在2022年后才到期,但人群小及單價高是一把雙刃劍,面對眾多小分子靶向抗癌藥的激烈競爭,實現(xiàn)目標還是有點懸。

2015年7月諾華備受矚目的慢性心衰藥物Entresto提前6周獲得FDA批準,作為過去25年內(nèi)心衰治療領(lǐng)域的一個偉大突破,業(yè)界預(yù)測其年銷售峰值將超過60億美元。隨后獲批的Repatha和Praluent將此類藥物炒得火熱,然而Entresto及 Praluent在2015年分別銷售2千1百萬美元以及9百萬歐元的業(yè)績使目標看起來有些遙遠。

基于Sovaldi的巨大成功,2016年6月吉利德推出SOFOSBUVIR+VELPATASVIR的復(fù)方制劑Epclusa,作為吉利德第3款以sofosbuvir為基礎(chǔ)的丙肝雞尾酒,業(yè)界對該藥的商業(yè)前景非常看好,而僅上市兩天就使2016年上半年銷售達6千4百萬美元的記錄讓相關(guān)預(yù)測有了理論依據(jù)。

羅氏單抗Tecentriq是FDA批準的首個PD-L1抑制劑,作為同時擁有突破性療法認定、優(yōu)先審評資格、以及加速審批資格的新藥,業(yè)界預(yù)測Tecentriq的銷售峰值將達25億美元實屬正常。二季度1千九百萬瑞士法郎的銷售額,及近日獲批治療非小細胞肺癌的適應(yīng)癥,使Tecentriq有了和Keytruda和Opdivo對決的實力。Taltz是美國獲批上市的第二款I(lǐng)L-17A單抗藥物,隨著首個此類單抗Cosentyx在2015年成功銷售近3億美元,本品10億美元的目標不是很遙遠。

Ocaliva是近20年來獲批治療原發(fā)性膽汁膽管炎的首個新藥,由于在此領(lǐng)域競爭較少,且本品在未來將有可能繼續(xù)獲批包括脂肪肝在內(nèi)的其他適應(yīng)癥,因而業(yè)界對Ocaliva的商業(yè)前景非常看好。雖說其二季度的銷售沒有前面幾款新藥的數(shù)據(jù)亮眼,但行業(yè)調(diào)研機構(gòu)依然對它高看一眼。

綜上所述,筆者發(fā)現(xiàn)雖然相關(guān)預(yù)測出自不同分析師或不同調(diào)研機構(gòu),但相同點是大多針對制藥巨頭新品的預(yù)測,同時多數(shù)針對腫瘤及免疫治療等熱門領(lǐng)域,而針對創(chuàng)新性小企業(yè)及非熱門領(lǐng)域的新藥預(yù)測較少。比如,近幾年抗癌藥被預(yù)測為重磅藥的幾率非常高,與近幾年全球癌癥發(fā)病率高發(fā)及治愈率低下等眾多因素有關(guān),這也難怪眾多行業(yè)分析師更愿意做出此類藥物的預(yù)測。

當(dāng)然這只是眾多被預(yù)測新藥中的一部分,從預(yù)測結(jié)果來看,有些預(yù)測實現(xiàn)了相關(guān)目標,但也有因銷量不佳退出某市場的事情發(fā)生。由于不同機構(gòu)或分析師等對新品的判斷不同,出現(xiàn)不同的預(yù)測結(jié)果非常正常。雖然新藥獲批預(yù)測只是一個遠景的預(yù)判,能否成功還得靠實力、療效以及良好的營銷等,適合臨床需求的藥才是好藥。

相關(guān)新聞

相關(guān)新聞